Rozpocząłeś pracę w nowym kraju i wcześniej nie zastanawiałeś się, gdzie trzymać pieniądze. Gdy biuro zapytało, gdzie przelewać wypłatę, w pierwszym odruchu podałeś numer konta w Polsce. Bo innego wtedy nie miałeś. Ale czy na pewno wciąż chcesz trzymać oszczędności w Polsce, skoro Niemcy są krajem z większą i pewniejszą gospodarką?

N26

N26 jest bankiem z siedzibą w Berlinie, i tak jak każdym innym banku, jego depozyty są gwarantowane do kwoty stu tysięcy euro przez niemiecki Bankowy Fundusz Gwarancyjny. Bank oferuje darmowe konto bez wymogu posiadania meldunku. W ramach darmowej oferty klient dostaje:

- konto za € 0,00

- kartę płatniczą MasterCard za € 0,00

- 5 wypłat z bankomatów na dowolną kwotę w całej strefie euro za € 0,00 (Niemcy, Holandia, Francja, Włochy, Austria itd.)

- aplikację mobilną na telefon do kontroli płatności

Klient nie ponosi żadnych opłat i nie ma jakichkolwiek obowiązków z tytułu rejestracji. Np. nie ma wymogu utrzymywania minimalnego salda. Możesz wybrać wszystkie pieniądze i to też będzie ok.

Jakie odniesiesz korzyści zakładając konto w N26?

- dostaniesz całkowicie wolne od opłat i w pełni funkcjonalne konto bankowe

- wypłata na konto w Niemczech wpływa wcześniej niż na konto w Polsce

- gdy w Haldensleben podczas przerwy będziesz miał ochotę na kebaba, nie zapłacisz prowizji za skorzystanie z bankomatu (ale tylko do pięciu kebabów miesięcznie!)

- robiąc zakupy w markecie, nie jesteś krojony przez bank na prowizji za przewalutowania

Konto możesz założyć teraz samodzielnie. Formularz jest w języku angielskim. Jeśli jednak go nie znasz i potrzebujesz pomocy, możesz wcześniej zaznajomić się z instrukcją, którą dla Ciebie przygotowałem. Poprowadzi Cię ona przez cały proces krok po kroku.

Revolut

Revolut jest brytyjskim fin-techem tj. firmą działającą w oparciu o licencję na obrót elektronicznym pieniądzem. Firma wydaje aplikację o tej samej nazwie zintegrowaną z kartą MasterCard/Visa. Aplikacja pozwala zarządzać ponad 140 walutami świata, w tym wszystkimi głównymi. W ramach darmowego pakietu użytkownik dostaje wielowalutową kartę (od lat numer jeden na rynku) oraz limit, w ramach którego może wyciągnąć bezprowizyjnie do 200 EUR / 800 PLN miesięcznie w krajowych bankomatach.

Ponadto Revolut oferuje usługę kantoru nie pobierając prowizji w dniach roboczych. Waluty są sprzedawane po najlepszym możliwym kursie międzybankowym i bez grosza narzutu. W weekend firma narzuca 1% prowizji. Żaden bank nie może się z nimi równać, a polskie kantory internetowe oferują minimalnie gorsze kursy, jednak nie oferują karty płatniczej.

Revolut w standardowym planie oferuje:

- darmową wielowalutową kartę MasterCard lub Visa (ponad 140 walut)

- kursy międzybankowe podczas sprzedaży walut

- darmowe wypłaty z bankomatów na całym świecie do limitu 200 EUR / £200 / 800 PLN na miesiąc

- bezprowizyjną sprzedaż waluty do limitu 5 tys złotych na miesiąc

- darmowe przelewy na konto w Polsce

- darmowe i błyskawiczne przelewy do innych użytkowników (globalny odpowiednik polskiego BLIK-a)

Załóż konto i odbierz darmową kartę

Pierwsze pytanie, które chcesz teraz zadać, to: skoro firma oferuje tyle dobrego za darmo, to na czym zarabiają? Z czego się utrzymują? Odpowiedź brzmi następująco. Revolut utrzymuje się z bardziej komfortowych, płatnych planów taryfowych (Premium, Metal), które oferują wyższe limity i przelewy natychmiastowe na dowolne konta bankowe na świecie.

Drugie pytanie, które chcesz teraz zadać, to: skoro Revolut jest taki świetny, to po co mi konto w N26?

To bardzo dobre pytanie. Pod względem łatwości obsługi Revolut jest najlepszy i patrząc wyłącznie na argumenty technologiczne, nie ma sensu rozbijania działalności finansowej na dwie instytucje. Są jednak inne argumenty.

Zanim powstał Revolut, banki bezlitośnie naciągały klientów na opłaty na dosłownie wszystkim. Były m.in. opłaty za przewalutowanie, opłaty za przelew w walucie obcej, opłaty za wybranie pieniędzy z bankomatu. Revolut to wszystko zniósł i oddał za darmo. I choć firma nie bierze dla siebie żadnej prowizji, to wrogie mu instytucje rzucają klientom Revoluta kłody pod nogi. Przykładem tego może być popularna w Europie sieć bankomatów EURONET, które narzuca kosmiczną prowizję dla użytkowników fioletowej karty. Ponieważ banki nie oddadzą rynku bez walki, to też zaczęły utrudniać dostęp do pieniędzy. Społeczność Revoluta walczy z tym tworząc bazę bezproblemowych bankomatów. Mi samemu zdarzyło się dostać odmowę podczas korzystania z bankomatu PostBanku. W przypadku karty N26 takiego problemu nie ma, ponieważ jest to niemiecki bank działający w ramach jednego kraju.

Drugi argument. Revolut jest świetnym narzędziem dla podróżników, ale nie oferuje normalnych usług finansowych. Gdybyś chciał w przyszłości wziąć kredyt, N26 będzie zna Twoją historię i Ci to umożliwi, a Revolut nie.

Mając to na uwadze, proponuję Bank N26 potraktować jako bank pierwszego wyboru, a Revoluta jako bezpłatny kantor, ewentualnie jako opcję rezerwową. Jest to najlepsza, najtańsza i najefektywniejsza opcja.

Jak korzystać z Revoluta z N26 w parze?

Aby w pełni korzystać z tego rozwiązania, musisz mieć aktywną kartę płatniczą z banku N26 oraz trochę drobnych.

1. W oknie głównym Revoluta kliknij w centralne pole z kwotą „0 zł”. Pojawi się lista z dostępnymi kontami walutowymi. Wybierasz z niej „Dodaj nowe”. W nowym oknie odnajdź walutę euro i kliknij „dodaj”

.

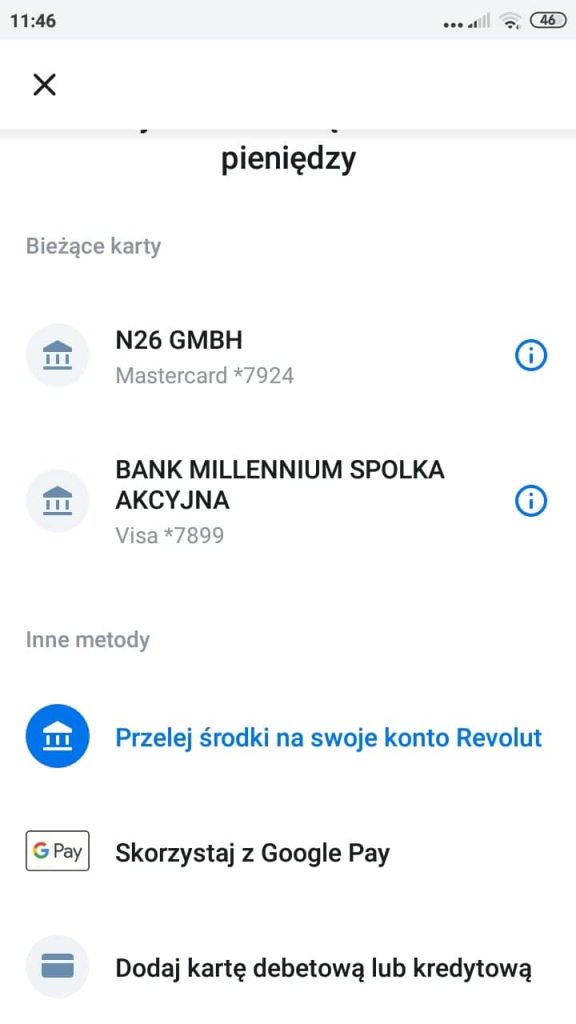

2. Właśnie utworzyłeś konto w walucie EURO i zajęło Ci to sekundę. Kliknij teraz „Dodaj pieniądze”. Jeśli robisz to po raz pierwszy, aplikacja powinna zapytać o dane z karty płatniczej. Jest to najszybszy i najlepszy sposób. Innego, jak przelewy, nie stosujemy. Jeśli okienko nie wyskoczyło samo, wybierz „Dodaj kartę debetową lub kredytową”

.

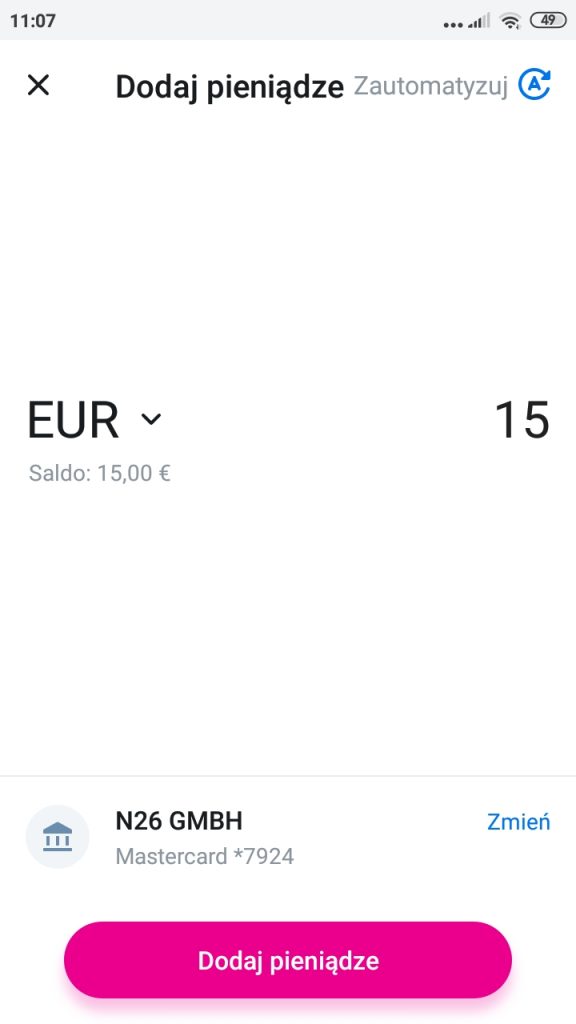

3. Po dodaniu karty do Revoluta, możesz doładować aplikację dowolną kwotą, nie mniejszą niż 10 EUR. To również trwa sekundę. Gdy środki masz już na koncie, klikasz w przycisk „Wymień”. Prezentowane kursy są kursami międzybankowymi bez grosza narzutu (dotyczy dni roboczych)

.

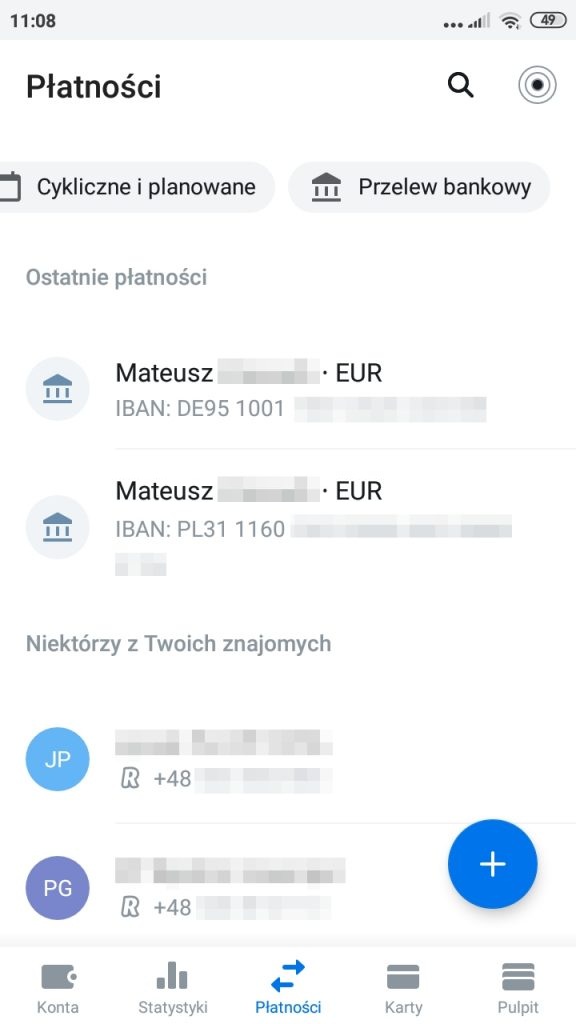

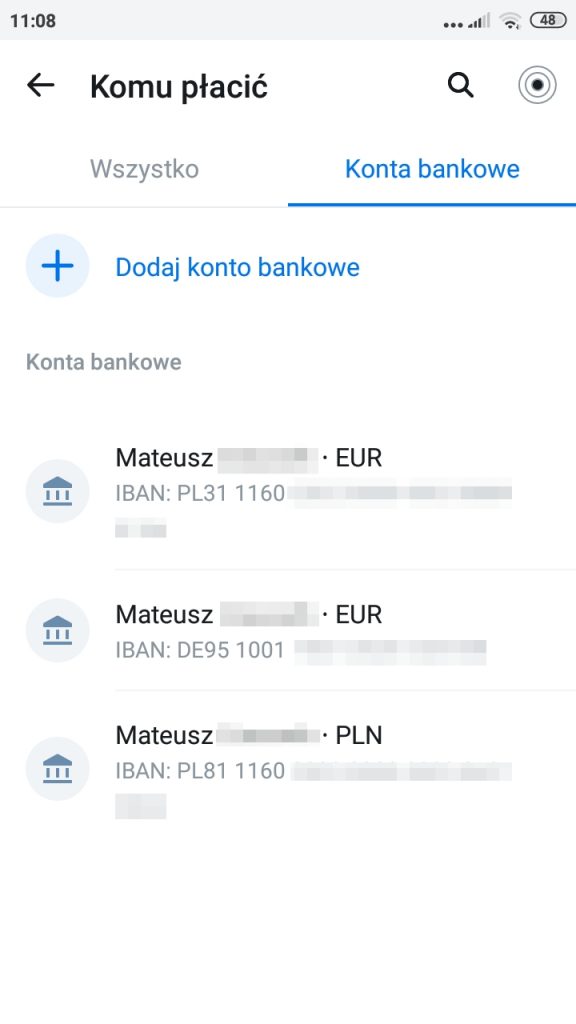

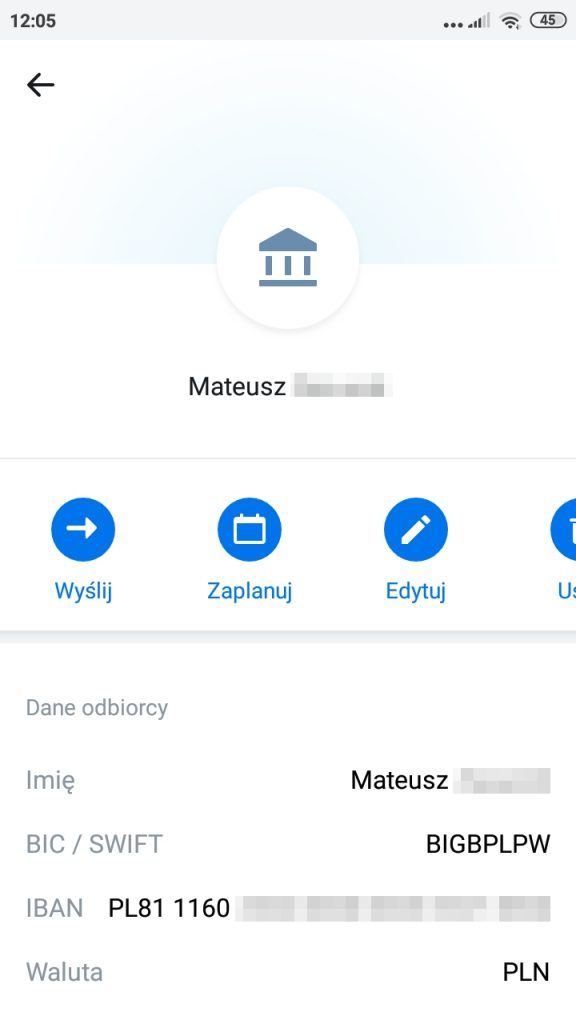

4. Revolut sprzedał euro za złotówki po najlepszym, możliwym kursie. Jak teraz przelać pieniądze? Przy dolnej krawędzi aplikacji znajduje się poziome menu. Jest tam przycisk „Płatności”. Przyciskiem plusa dodajemy konto bankowe w Polsce. Wymagany będzie kod BIC/SWIFT banku oraz numer IBAN. IBAN to po prostu numer Twojego rachunku bankowego poprzedzony kodem kraju tj. PL 12 3456 0000 1234 5678 9012 3456.

W głównym oknie płatności na samej górze masz opcje takie jak „Link do płatności” i „Podziel rachunek”. Przesuwasz palcem od prawej do lewej, aby odkryć kolejne opcje. Na końcu listy widnieje „Przelew bankowy”, a po jego kliknięciu, pojawi się rachunek (rachunki), które przed chwilą dodałeś. Wybierasz rachunek, na który chcesz przesłać pieniądze, walutę oraz kwotę i klikasz wyślij

.

Na skrzynkę pocztową dostaniesz dwa maile. Pierwszy o złożeniu polecenia przelewu, a drugi o jego wykonaniu. Darmowy przelew dojdzie w max. 5 dni roboczych, jednak w praktyce dochodzi w już dobę lub w dwa dni.